Intermediación financiera en Argentina: evolución reciente y condicionantes

La intermediación financiera constituye uno de los componentes incluidos en el Estimador Mensual de Actividad Económica (EMAE), indicador de referencia que elabora el INDEC para medir la evolución de la actividad económica en su conjunto. Se refiere al conjunto de operaciones a través de las cuales las instituciones financieras (como bancos, cooperativas y otras entidades autorizadas) canalizan los fondos desde las unidades económicas con excedentes de ahorro hacia aquellas que requieren financiamiento para llevar adelante sus actividades.

Este mecanismo sustituye la necesidad de que prestamistas y prestatarios interactúen de forma directa, lo que contribuye a reducir problemas de información asimétrica. Entre estos problemas se encuentran la selección adversa, que ocurre antes de concretar una operación y se vincula con la dificultad de diferenciar adecuadamente entre prestatarios con distintos niveles de riesgo crediticio, y el riesgo moral, que aparece después de otorgado el crédito, cuando el prestatario modifica su conducta al saber que no asumirá por completo las consecuencias de sus decisiones.

Al centralizar la captación y asignación de recursos, las instituciones financieras logran una administración más ordenada de los flujos monetarios y facilitan el funcionamiento del sistema crediticio. En términos macroeconómicos, un sistema de intermediación financiera que funcione de manera fluida permite ampliar las posibilidades de canalizar el ahorro interno y acceder a fuentes de crédito. Estos recursos pueden destinarse a proyectos de inversión productiva, consumo o infraestructura, lo que influye de forma indirecta en el desempeño de la economía real.

Intermediación en el EMAE

El Estimador Mensual de Actividad Económica (EMAE) es un indicador sintético que mide la evolución de la actividad económica en su conjunto. Para su cálculo se combinan datos de diferentes sectores, ponderados de acuerdo con su participación en el valor agregado total de la economía. Entre estos sectores se incluye la intermediación financiera.

La variación de este componente se determina a partir de la evolución del valor agregado bruto (VAB) generado por las entidades del sector. Si el VAB de los intermediarios financieros aumenta, el indicador refleja una variación positiva; en cambio, si el VAB disminuye, el aporte del sector al EMAE será negativo.

En la medición de la actividad de intermediación, un elemento relevante es el cálculo de los Servicios de Intermediación Financiera Medidos Indirectamente (SIFMI). Este concepto se obtiene como la diferencia entre las tasas activas (que las entidades cobran por los créditos otorgados) y las tasas pasivas (que pagan por los depósitos captados), multiplicada por el volumen total de fondos operados. Este enfoque permite estimar el valor del servicio de intermediación más allá de las comisiones explícitas cobradas por las entidades.

De acuerdo con la información publicada por el INDEC, la intermediación financiera registró en mayo de 2025 una variación negativa de 0,14% respecto al mes anterior.

Financiamiento y depósitos

En mayo de 2025, el financiamiento al sector privado (considerando tanto préstamos en moneda nacional como en moneda extranjera) presentó un incremento real de 4,4% frente a abril. Este aumento se explicó principalmente por el crédito en moneda extranjera, que mostró un crecimiento real de 7,9%. El comportamiento de este agregado refleja un mayor nivel de apalancamiento financiero en relación con la producción. Fuente: Informe de bancos, Banco Central de la República Argentina, mayo de 2025.

Por el lado del fondeo de las entidades, los depósitos en pesos registraron una expansión real de 1,1%, mientras que los depósitos en moneda extranjera aumentaron 0,1%. Este último resultado marcó la finalización de la trayectoria descendente que los depósitos en dólares venían mostrando desde fines de 2024, tras el cierre del programa de blanqueo de capitales.

La evolución de estas variables es relevante porque los depósitos constituyen la principal fuente de recursos para que las entidades financieras otorguen crédito, y su comportamiento incide directamente en la capacidad del sistema para sostener o ampliar su nivel de intermediación.

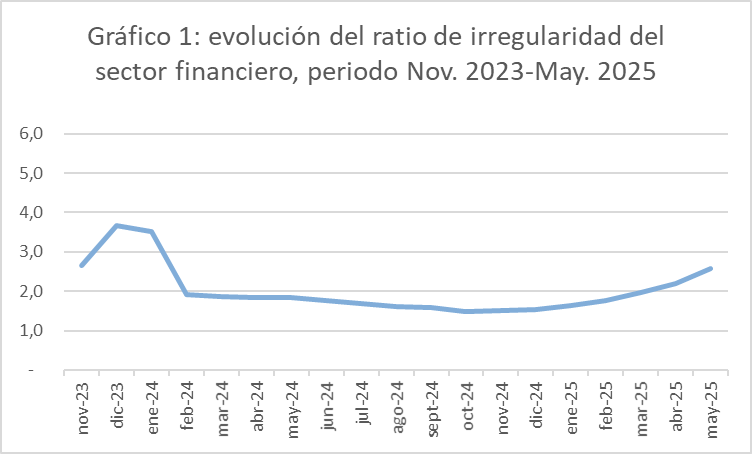

Créditos en mora

Uno de los desafíos que enfrenta el sistema financiero es el aumento de los créditos en mora, es decir, aquellos en los que el prestatario no cumple con los plazos de pago acordados para la devolución del capital o de los intereses.

Estos créditos se clasifican según el riesgo asociado a la probabilidad de incumplimiento. Un incremento en el ratio de irregularidad implica mayores costos para las entidades, ya que aumenta la necesidad de provisiones para cubrir posibles pérdidas. Este efecto puede limitar la expansión del crédito y reducir la rentabilidad del sector.

Fuente: elaboración propia a partir de datos de BCRA

De acuerdo con los registros disponibles, el ratio de mora mantiene desde comienzos de 2025 una tendencia ascendente. Si esta dinámica se sostiene, podría derivar en una menor contribución del sector financiero al nivel de actividad general, al restringirse las condiciones para la concesión de nuevos préstamos.

Conclusión.

La información disponible muestra que, en mayo de 2025, el componente de intermediación financiera del EMAE presentó una leve caída mensual, en un contexto de incremento del financiamiento al sector privado y de crecimiento moderado de los depósitos. Al mismo tiempo, la tendencia creciente en los créditos en mora constituye un elemento a seguir de cerca, dado que puede incidir en la dinámica futura del sector y en su aporte al nivel general de actividad económica.